MIFID 2 E L’INFORMATIVA SUI COSTI -una grande occasione per gli Operatori del settore e non solo per i Risparmiatori

Se sei un operatore del settore finanziario o un risparmiatore, in questo in questo articolo ti spiegherò cos’è esattamente questa Informativa sui costi, emanazione della Mifid2, dove la puoi trovare e soprattutto perché questa direttiva europea è sicuramente un’enorme vantaggio per i risparmiatori ma anche una grande occasione per gli operatori del settore finanziario soprattutto per quelli più trasparenti, capaci e professionalmente preparati.

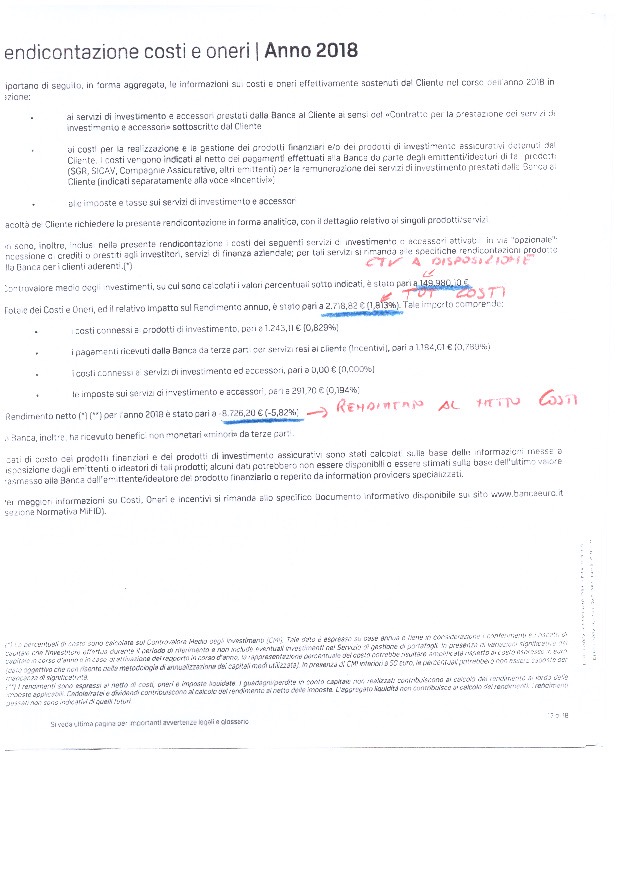

Per un approfondimento tecnico vi rimando ad un articolo del Dott Tirabassi Il rendiconto dei costi degli investimenti

A me basta portarvi a conoscenza come dal 2019 tutti gli operatori finanziari:

- BANCHE (Private Banker)

- RETI (Consulenti Finanziari)

- AUTOMOMI (Consulenti Indipendenti)

DEVONO inviarvi il prima possibile questo prospetto semplificato in cui banalmente troverete esplicitato in riferimento al 2018:

ESEMPIO:

- Valore del Patrimonio Finanziario: 200.000€

- Totale costi, oneri e incentivi sostenuti: 3% ovvero sia 000 €

- Rendimento per il cliente al netto costi – 8% ovvero sia 16.000 €

Come dire che nel corso del 2018 io detenevo un patrimonio finanziario di 200.000 € e che al 31/12/2018 erano diventati 184.000 € per effetto del mercato (10.000 €) e dei costi (6.000 €). Ognuno poi interpreta e fa le analisi che meglio crede.

Per chi come me si occupa da anni di “Patrimoni” si tratta di una vera e propria rivoluzione Copernicana che sicuramente porterà enormi vantaggi ai risparmiatori, ma anche agli operatori del settore che operano con professionalità e trasparenza. Un’occasione più unica che rara per entrambi.

Ma ad oggi Agosto 2019 tutti gli operatori vi hanno adempiuto?

NO giusto per rimanere legati ai temi della professionalità, correttezza e trasparenza 🙂 🙂 🙂

E’ pur vero che un po’ di pazienza la dobbiamo pur avere.

A me risulta che i primi ad allinearsi sono stati: Moneyfarm ed Euclidea Sim, ho già visto ed analizzato i report di Banca Euromobiliare (Gruppo Credem) e quelli di Intesa San Paolo.

Hanno comunicato di averli inviati, per cui li vedremo a breve quelli di Banca Generali, Banca Mediolanum e Fineco, a seguire tutti gli altri.

QUALI I VANTAGGI PER I RISPARMIATORI?

Inevitabilmente porterà ad una riduzione delle commissioni oltreché ad una maggior trasparenza e comparabilità tra i prodotti.

Sono certo che ad oggi i clienti non sono consapevoli di quanto costa loro farsi gestire il patrimonio e soprattutto non sanno chi e che cosa va esattamente a remunerare il costo complessivo da loro sostenuto.

- Se dico costi impliciti dal 2% al 3% (in passato erano anche molto più alti) mi sbaglio di tanto?

- Se dico che il grosso di questo costo va a remunerare gli intermediari, la rete di vendita ed i consulenti dico una cosa corretta?

È evidente che nel giro di qualche anno, questo aumento “forzato” di trasparenza porterà inevitabilmente a ridurre i costi riferiti alla gestione del tuo patrimonio e questo sicuramente a discapito di quello che è il conto economico degli intermediari finanziari e delle reti di vendita.

Da anni oramai assisto alla diatriba ideologica e non solo tra operatori del mondo bancario e del private banking, dei consulenti finanziari (ex promotori) e dei consulenti autonomi (ex consulenti indipendenti o fee only).

Ognuno per un motivo o per l’altro cerca di tirare l’acqua al suo molino.

Vi parla chi negli ultimi 30 anni questa attività l’ha vissuta prima in ambito Private Banking per conto di due grossi istituti di credito nazionale, poi come promotore finanziario per una rete specializzata in gestione del portafoglio per sposare successivamente le logiche della consulenza indipendente o Fee Only.

Oggi non mi occupo più di consulenza finanziaria ma prevalentemente di consulenza aziendale e di consulenza Patrimoniale.

Ho assunto il ruolo di fiduciario patrimoniale per conto di alcuni gruppi familiari ed è da questo osservatorio privilegiato che osservo le tendenze di un mercato che sta decisamente cambiando.

QUALE E’ L’OPERATORE FINANZIARIO MIGLIORE AL QUALE RIVOLGERSI? (Banca – Consulente Finanziario – Consulente Autonomo?)

È evidente come siano modelli di business differenti, non ne esiste uno migliore dell’altro, sono semplicemente diversi. Personalmente ho conosciuto dei grandi professionisti con enormi competenze che tutt’ora operano sia per istituti di credito (Bancario) , che per reti di vendita (consulente finanziario) che in qualità di consulenti autonomi (indipendenti).

Quello che è differente tra loro e che non è mai stato correttamente evidenziato e comunicato con trasparenza, è il modo in cui questi operatori vengono remunerati e per cosa esattamente vengono remunerati.

Bancario, Consulente Finanziario, Consulente Autonomo vengono remunerati in maniera assolutamente differente tra loro:

- Bancario > percepisce uno stipendio anche se non vende, può avere un interesse a vendere quei prodotti in campagna presso la sua Banca (Budget) magari per qualche premio economico aggiuntivo o qualche viaggio di piacere ogni tanto.

- Consulente Finanziario (ex Promotore) > viene remunerato con una quota parte di quello che il risparmiatore complessivamente paga ed implicito nella vendita dei prodotti. Se non ti vende i prodotti a catalogo non guadagna.

- Consulente Autonomo (Indipendente o Fee Only) è pagato dal cliente (parcella) per fare unicamente i suoi interessi e non dalla vendita dei prodotti finanziari. E’ pur vero che dal lato del risparmiatore la parcella del consulente autonomo, va ad aggiungersi ai costi che lo stesso sostiene per l’acquisto degli strumenti finanziari acquistati (e non per forza quelli che costano meno sono i più efficaci ed efficienti.

Al netto di tutto questo: Perché il prospetto costi di Mifid2 dovrebbe essere un VANTAGGIO PER GLI OPERATORI DEL SETTORE?

Mi piace spiegarlo con le parole di un intervento della Dott.sa “Monica Gardella” fatto in un ambito formativo per operatori del settore: “ L’imprendipromotore”

“Paga la trasparenza e l’essere chiari ed espliciti su come si viene remunerati per l’attività che si fa.

I consulenti demanding esplicitano fin da subito la loro remunerazione.

Per noi consulenti il tema della remunerazione è scabroso, ci tremano le ginocchia per il report costi.

Vogliamo essere i Pivot del cliente? Deve sapere che non abbiamo una tariffa oraria e che non ci paga parcella per la consulenza, ma che la remunerazione è legata al business della raccolta, ed indirettamente questa remunerazione va a a spesare tutte le attività che il consulente finanziario fa.

Quindi anche l’attività di consulenza e tutte quelle attività trasversali rispetto alla mera gestione del portafoglio finanziario.

Ci presentiamo come professionisti ma bisogna essere espliciti e chiari.

Il cliente dobbiamo farlo crescere, ma prima di tutto dobbiamo crescere noi“.

Questo è i il giusto approccio che il consulente finanziario deve avere rispetto al prospetto costi – Mifid2.

Il cliente va educato rispetto a questi temi ed alla diversità operativa ed economica di un operatore del settore rispetto ad un altro.

un risparmiatore finanziariamente educato, sarà in grado di scegliere a chi affidarsi per la gestione dei propri risparmi, della propria vita, dei propri sogni, della propria famiglia e dei propri obiettivi di vita.

SEI UN RISPARMIATORE?

recupera questo prospetto, che sicuramente ti è arrivato (magari nei documenti on line o nascosto all’interno di una copiosa rendicontazione trimestrale di portafoglio) e chiedi aiuto ad un professionista, (meglio ancora se terzo e disinteressato) per leggerlo, interpretarlo e commentarlo.

SEI UN OPERATORE DEL SETTORE? (Banca – Consulente Finanziario – Consulente Autonomo)

Approfitta dell’occasione che vi è data per rendicontare con trasparenza al vostro cliente quanto paga e per cosa paga. Evitate per cortesia furbate e furberie all’Italiana come purtroppo sto vedendo anche in questi giorni in riferimento al report costi appunto.

In questo articolo vi ho parlato di:

- Cos’è il Report Costi – Mifid2

- Vantaggi per il Risparmiatore

- Vantaggi per gli Operatori del settore

- Qual è l’operatore migliore al quale rivolgersi

Sono socio fondatore di I.M.S srl l’innovativa società che mette la propria competenza a disposizione degli imprenditori del settore delle costruzioni e di chi lavora a commessa, per ottimizzare l’organizzazione e diminuire i costi fissi di struttura. È costituita da professionisti che vantano una lunga e qualificata esperienza specifica come manager in imprese del settore.

Tra i servizi erogati da IMS cito quello di assistente al patrimonio o il servizio dal reddito al patrimonio, dove tramite consulenti generici o consulenti autonomi ci si occupa di pianificazione patrimoniale e di rapporto banca – impresa in senso lato (assistenza ed accompagnamento nel dialogo e nel rapporto con i tuoi operatori bancari e finanziari).

In quest’ambito offriamo consulenza disinteressata ed indipendente finalizzata all’interpretazione del prospetto costi Mifid2, contemporaneamente aggreghiamo il tuo portafoglio in modo tale che tu abbia una visione sia d’insieme che spacchettata sul singolo intermediario finanziario di quelli che sono i tuoi costi ed oneri riferiti al tuo portafoglio finanziario.

Contattaci alla mail: info@ims.vr.it per prendere un appuntamento e fornirci i documenti necessari a questo tipo di analisi.